|

| �ɶ���Iؔ�մ�����˾ |

|

|

|||||||||||||||||||||||||||||||||||||||||||

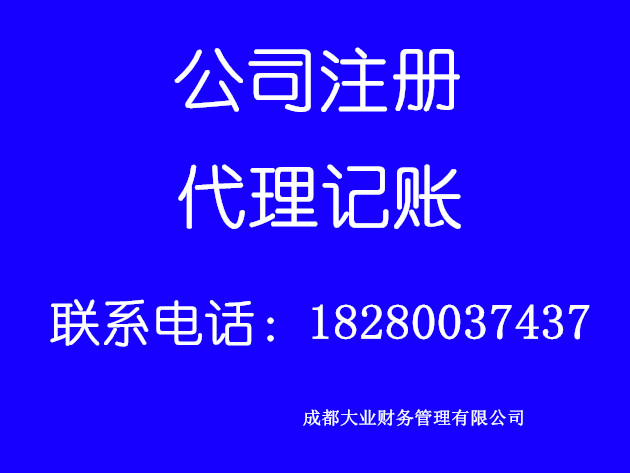

| ��˾��� |

��˾��B | �aƷչʾ

| �����̙C | �\�řn��

| ϵ���� | �����ղ�

�ɶ���Iؔ�մ�����˾ ��˾��ַ���Ї��Ĵ��ɶ��м��`·�ŷ���H ���� ���� (���T) �Ԓ��028-68561158 ���棺 |

�Cе �x�� ��� ��� 늹� ���� ��Ħ ���� ���b ӡˢ ���� �h�� ���� �������� ���� ���� ұ�� �r�I ���� ���� ��Դ ���b ��ˇƷ �Ҿ� ���a ��� ͨӍ �k�� �\�ӡ����e ʳƷ ��� �̄� �V�� չ�� �C��

�ṩ����֧�� © ��I�